為促進軟件和信息技術(shù)服務(wù)業(yè)的發(fā)展,我國出臺了一系列企業(yè)所得稅優(yōu)惠政策,其中信息技術(shù)咨詢服務(wù)作為重要細(xì)分領(lǐng)域,同樣享受相關(guān)稅收支持。以下簡要介紹主要政策內(nèi)容。

一、核心政策依據(jù)

依據(jù)《財政部 國家稅務(wù)總局關(guān)于軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠政策有關(guān)問題的通知》(財稅〔2016〕49號)及相關(guān)后續(xù)文件,符合條件的軟件和信息技術(shù)服務(wù)企業(yè)可享受企業(yè)所得稅減免。

二、信息技術(shù)咨詢服務(wù)企業(yè)適用的主要優(yōu)惠

- 兩免三減半政策:對經(jīng)認(rèn)定的軟件企業(yè),自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅。信息技術(shù)咨詢服務(wù)作為軟件和信息技術(shù)服務(wù)業(yè)的組成部分,若企業(yè)符合軟件企業(yè)認(rèn)定標(biāo)準(zhǔn),即可享受此優(yōu)惠。

- 高新技術(shù)企業(yè)稅收優(yōu)惠:信息技術(shù)咨詢服務(wù)企業(yè)若被認(rèn)定為高新技術(shù)企業(yè),可減按15%的稅率征收企業(yè)所得稅。

- 研發(fā)費用加計扣除:企業(yè)為提供信息技術(shù)咨詢服務(wù)而發(fā)生的研發(fā)費用,未形成無形資產(chǎn)計入當(dāng)期損益的,在按規(guī)定據(jù)實扣除的基礎(chǔ)上,按照實際發(fā)生額的100%加計扣除;形成無形資產(chǎn)的,按照無形資產(chǎn)成本的200%在稅前攤銷。

三、適用條件

企業(yè)需滿足以下基本條件:具有信息技術(shù)咨詢相關(guān)業(yè)務(wù)收入占總收入的比例達到規(guī)定標(biāo)準(zhǔn);擁有核心自主知識產(chǎn)權(quán);研發(fā)費用占銷售收入的比例符合要求;企業(yè)職工學(xué)歷結(jié)構(gòu)、研發(fā)人員比例達標(biāo)等。具體認(rèn)定標(biāo)準(zhǔn)以省級軟件產(chǎn)業(yè)主管部門或科技部門的核定為準(zhǔn)。

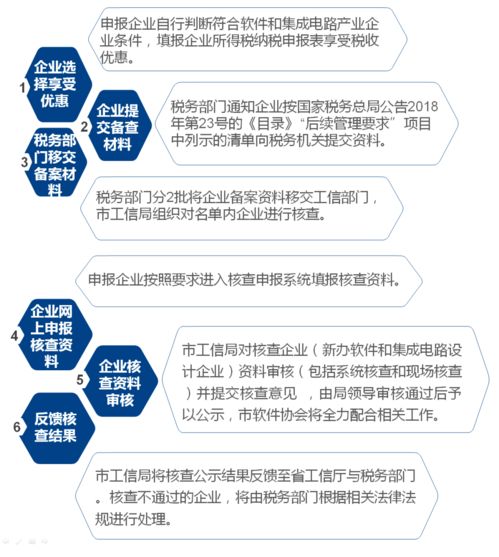

四、申請流程

企業(yè)應(yīng)向主管稅務(wù)機關(guān)提交相關(guān)材料,包括軟件企業(yè)認(rèn)定證書、高新技術(shù)企業(yè)證書(如適用)、研發(fā)費用歸集表等,經(jīng)稅務(wù)機關(guān)審核備案后享受優(yōu)惠。

五、政策意義

這些優(yōu)惠政策有效降低了信息技術(shù)咨詢服務(wù)企業(yè)的稅負(fù),鼓勵企業(yè)加大研發(fā)投入,提升服務(wù)創(chuàng)新能力,對推動行業(yè)技術(shù)升級和可持續(xù)發(fā)展具有積極作用。企業(yè)應(yīng)結(jié)合自身情況,積極申請適用相關(guān)稅收優(yōu)惠,以增強市場競爭力。